Характеристика информационной системы бухгалтерского учета

Информационная система – это взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели.

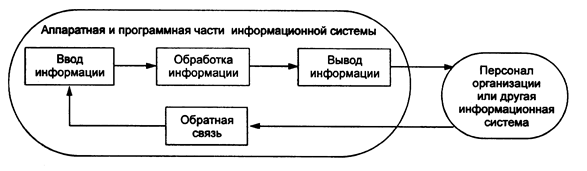

Процессы, обеспечивающие работу информационной системы любого назначения, условно можно представить в виде схемы (см. рис. 1), состоящей из блоков:

• ввод информации из внешних или внутренних источников;

• обработка входной информации и представление ее в удобном виде;

• вывод информации для представления потребителям или передачи в другую систему;

• обратная связь – это информация, переработанная людьми данной организации для коррекции входной информации.

Информационная система определяется следующими свойствами:

• любая информационная система может быть подвергнута анализу, построена и управляема на основе общих принципов построения систем;

• информационная система является динамичной и развивающейся;

• при построении информационной системы необходимо использовать системный подход;

• выходной продукцией информационной системы является информация, на основе которой принимаются решения;

• информационную систему следует воспринимать как человеко-компьютерную систему обработки информации.

![]()

Бухгалтерский учет относится к информационным системам оперативного (операционного) уровня.

Информационная система (ИС) оперативного уровня поддерживает специалистов-исполнителей, обрабатывая данные о сделках и событиях (счета, накладные, зарплата, кредиты, поток сырья и материалов). Назначение ИС на этом уровне – отвечать на запросы о текущем состоянии и отслеживать поток сделок в фирме, что соответствует оперативному управлению. Чтобы с этим справляться, информационная система должна быть легкодоступной, непрерывно действующей и предоставлять точную информацию.

Задачи, цели и источники информации на операционном уровне заранее определены и в высокой степени структурированы. Решение запрограммировано в соответствии с заданным алгоритмом.

Информационная система оперативного уровня является связующим звеном между фирмой и внешней средой. Если система работает плохо, то организация либо не получает информации извне, либо не выдает информацию. Кроме того, система – это основной поставщик информации для остальных типов информационных систем в организации, так как содержит и оперативную, и архивную информацию. Отключение этой ИС привело бы к необратимым негативным последствиям.

Автоматизированные информационные технологии в учете позволяют в пределах функций бухгалтерского учета полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного, синтетического и аналитического учета, так и для составления форм бухгалтерской и синтетической отчетности; данных, необходимых пользователям для выработки и принятия решений, а также для системного контроля за ходом производственных процессов. В условиях использования автоматизированных информационных технологий имеется возможность осуществить посредством отчетной информации иерархическую взаимосвязь различных уровней управления в предприятии.

Автоматизированными информационными технологиями в учете называется человеко-машинная система функционирования на базе локальных вычислительных сетей и других современных средств вычислительной техники, обеспечивающих автоматизированное выполнение функций бухгалтерского учета.

С учетом функционального состава задач, эксплуатационных возможностей современных средств автоматизированной обработки учетной информации и требований, предъявляемых к автоматизированным информационным технологиям, они должны развиваться на принципах: рационализации форм учета, системности, целостности, адаптации автоматизированных информационных технологий к внешней среде, интеграции данных, банковской организации массивов, автоматизации документооборота, автоматизации учетных функций.

Автоматизированные информационные технологии в учете обеспечивают решение следующих задач.