Учет основных средств

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособлено. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Согласно ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации, которая учитывается по счет 02 «Амортизация объектов основных средств»

(пассивный — регулирующий к 01 «Основные средства»).

Начисление амортизации объектов основных средств производится одним из следующих способов:

· линейный;

· способ уменьшаемого остатка;

· способ списания стоимости по сумме чисел лет срока полезного использования;

· способ списания стоимости пропорционально объему продукции (работ).

ООО «Рекламный мир 2002»

амортизацию объектов основных средств, согласно Учетной политике, производит линейным способом на сумму и рассчитывается (см.

Приложение Л)

:

Балансовая стоимость автомобиля ВАЗ-21043, инв. № 00000007– 146700 руб., предполагаемый пробег-400тыс. км. В отчетном периоде пробег составил 5 тыс. км, следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема работ составит (см. Приложение Л):

[(5000км х 146700руб.) : 400000км]=[(146700руб. : 400000км) х 0,2руб.]=1833,75руб.

Начислена амортизация на автомобиль ВАЗ-21043 в сумме 1833,75руб.:

Дт сч. 02«Амортизация основных средств»

Кт сч. 01 «Основные средства»

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского учета в сумме 41137,91руб. следующей записью (см. Приложение Л)

:

Дт сч. 76 «Прочие дебиторы и кредиторы»

Кт сч. 01 «Основные средства»

Дт сч. 02 «Амортизация основных средств»

Кт сч. 76 «Прочие дебиторы и кредиторы»,

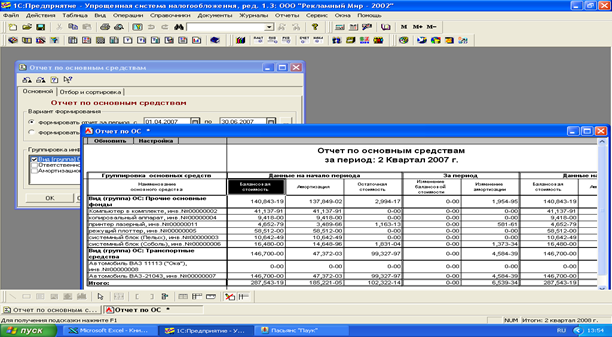

В автоматизированной обработке результаты отражения соответствующих хозяйственных ситуаций по учету основных средств имеют следующий вид:

Отчет по основным средствам формируется из меню «Отчеты» подменю «Специализированные» пункт «Отчет по основным средствам». С помощью данного отчета можно оценить сумму амортизации, исчисленную за определенный временной интервал или одним конкретным документом.

Отчет по основным средствам формируется из меню «Отчеты» подменю «Специализированные» пункт «Отчет по основным средствам». С помощью данного отчета можно оценить сумму амортизации, исчисленную за определенный временной интервал или одним конкретным документом.

Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) объекта основных средств.