Учет производства и готовой продукции

:

Дт сч. 43 «Готовая продукция»

Кт сч. 20 «Основное производство»

Текущий учет готовой продукции ООО «Рекламный мир-2002»

ведется согласно учетной политике по фактическим ценам, в качестве которых принимается фактическая производственная себестоимость, формируемая по полной номенклатуре калькуляционных статей.

При оценке продукции по учетным ценам и учете выпуска готовой продукции непосредственно на сч. 43 совершаются следующие процедуры:

· Рассчитывается стоимость фактически выпущенной готовой продукции по учетным ценам — составляется ведомость поступления готовой продукции по наименованиям (номенклатурным номерам) в натуральных или условно-натуральных измерителях и по учетным группам согласно складским документам; каждая учетная позиция умножается на учетную цену за единицу, и полученные произведения складываются итогами по ведомости (складу, субсчету, счету);

· Данные о фактической производственной себестоимости по однородным группам (субсчету) и в целом по готовой продукции (счету 43) переносятся из учетных регистров сводного учета затрат на производство в таблицу — расчет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам;

· Сопоставлением показателей стоимости готовой продукции по фактической производственной себестоимости и ее стоимости по учетным ценам исчисляются суммы отклонений с соответствующими знаками по однородным группам продукции и в целом по счету готовой продукции;

· По каждой однородной группе и в целом по счету готовой продукции исчисляется отношение сумм отклонений (с соответствующим знаком) к стоимости продукции по учетным ценам для калькулирования фактической производственной себестоимости единицы готовой продукции — делением суммы учтенных отклонений на стоимость продукции по учетным ценам (полученный результат умножается на 100);

· Процент отклонений (с соответствующим знаком) умножается на стоимость готовой продукции в учетных ценах по номенклатурным номерам или однородным группам продукции — таким образом определяются суммы отклонений по калькулируемым объектам готовой продукции;

· Прибавление (с соответствующим знаком) суммы отклонений к стоимости готовой продукции по учетным ценам исчисляется показатель фактической производственной себестоимости единицы готовой продукции и однородных групп.

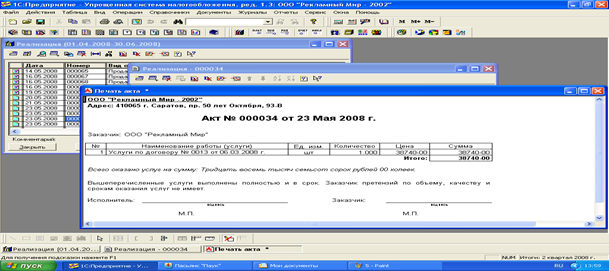

В автоматизированной обработке результаты отражения соответствующих хозяйственных ситуаций по учету реализации готовой продукции представляются в акте о реализации, который имеет следующий вид:

В автоматизированной обработке результаты отражения соответствующих хозяйственных ситуаций по учету реализации готовой продукции представляются в акте о реализации, который имеет следующий вид:

Аналитический учет отгрузки готовой продукции ООО «Рекламный

мир-2002»

ведется по каждому счету-фактуре (по покупателю) (см.

Приложение Щ и Э)

; стоимость отгруженной продукции по фактической производственной себестоимости за отчетный период и рассчитывается в специальных ведомостях, в которых указывается код склада, наименование продукции, единица измерения, учетная цена за единицу, дата отгрузки, дата и номер расходного документа, код (наименование) покупателя, дата и номер счета-фактуры и другие платежи, всего (сумма, количество), итого по группе продукции, итого по субсчету, итого по ведомости.