Методика определения экономического эффекта арендного финансирования в сравнении с кредитом

Лизинг часто сравнивают с кредитом. Решающее значение при этом имеет корректность проводимых расчетов и, прежде всего, устанавливается соответствие входных данных к анализу требованиям применяемой методики определения экономической эффективности капитальных вложений.

Следующим шагом нужно решить, с каким видом кредита сравнивать лизинг. Для проведения анализа важно понять что общего и в чем разница между банковским и коммерческим кредитным финансированием. Причина различия банковского и коммерческого кредита заключается в правовом статусе кредитора. Не являясь кредитным учреждением, кредитор формально лишен права выдавать ссуды под процент. Поэтому, в отличие от банковского кредита, в коммерческом кредитовании процентная ставка имеет скрытую форму и учитывается в основной сумме долга, возникающего в связи с куплей/продажей актива. Скрытую процентную ставку часто называют "внутренняя норма доходности". Этим объясняется отсутствие в потоке задолженности коммерческого кредита суммы процентов по кредиту и соответствующего ей процентного налогового щита.

CCFкоммерческого кредитаÞVкоммерческого кредита – Sа

На самом же деле, сумма коммерческого кредита включает денежную стоимость кредитных ресурсов, определяемую внутренней нормой доходности кредитных вложений. При коммерческом кредите заемщик не получает налогового щита от уплаты процентов по кредиту, однако сумма амортизации увеличивается на стоимость кредитных ресурсов, включенных в начальную стоимость имущества. Поэтому в коммерческом кредитовании амортизационный налоговый щит больше, чем при покупке без отсрочки платежа на стоимость кредитных ресурсов, умноженную на ставку налога с прибыли заемщика.

Лизинг можно сравнивать и с коммерческим, и с банковским кредитом, используя соответствующий поток кредитной задолженности. Последующий анализ предполагает сравнение лизинга с банковским кредитным финансированием.

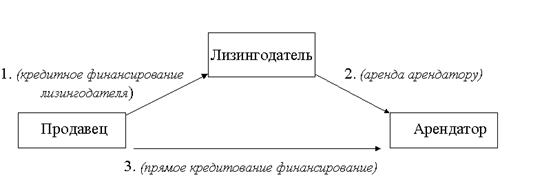

Общая схема сравнения может выглядеть следующим образом. Прямое кредитное финансирование сравнимо с лизинговым финансированием. Однако, два вида финансирования различны по своей структуре. Лизинговая операция состоит из двух этапов: приобретения лизингодателем предполагаемых к сдаче в аренду активов (1 этап) и непосредственно аренды актива (2 этап). Прямое кредитное финансирование приобретения активов не предполагает наличие финансового посредника и осуществляется в один этап. Таким образом, в сравнительном анализе необходимо рассмотреть как минимум 3 взаимосвязи, из которых первые две соответствуют лизинговому финансированию, а третья - прямому кредитованию. При этом общая схема анализа упрощается в том смысле, что продавец лизингового имущества рассматривается одновременно и как кредитор (см. рис. II.1).

Рисунок II.1 Упрощенная схема сравнения лизинга и прямого кредитного финансирования [1]

Лизинговое финансирование включает кредит лизингодателю на 1 этапе. Предположение о том, кредит лизингодателю характерен теми же условиями, что и кредит арендатору имеет под собой достаточное основание в виду того, что в обоих вариантах финансирования активы реализуются по одинаковой цене и кредитор (продавец лизингового имущества) должен обеспечить себе определенный уровень дохода по кредитным вложениям. В свою очередь, лизингодатель и арендатор должны выдерживать все стандартные требования, предъявляемые кредитором к заемщику. Следовательно, лизингодатель сравнивает аренду практически с таким же кредитом, с каким ее сравнивает арендатор. Таким образом, сравнение аренды и кредита на приобретение активов есть ключевое сравнение в анализе эффективности лизинга. Далее необходимо определить те принципы и условия, исходя из которых, может быть выполнено такое сравнение.

Существует несколько принципов сравнения аренды и кредита. Во-первых, оценивается внутренняя стоимость лизинга по отношению к займу. Выбор в пользу одного из двух сравниваемых способов финансирования означает лишь получение экономического эффекта по отношению к другому. Во-вторых, "минимальная величина доходности от инвестиций в фирму в любом случае не должна быть меньше рыночной стоимости капитала и она не зависит от типа используемых фирмой финансовых инструментов". Это положение, известное ныне в теории финансов как третья теорема Modigliani и. Miller и прилагающаяся к теории инвестиций дает основание выбирать между различными способами финансирования инвестиционного проекта. В данном конкретном анализе между кредитным и арендным финансированием. В-третьих, это принцип финансовой эквивалентности платежей. Эквивалентными считаются такие платежи, которые, будучи приведенными к одному и тому же моменту времени, равны.