Общий порядок учета материально-производственных запасов

ТЗР – сумму списываем на те же счета, на которые списали материалы по учетным ценам с тем, чтобы стоимость материалов включалась в себестоимость продукции по фактической стоимости.

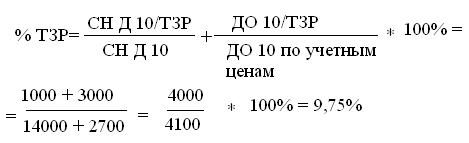

Расчет ТЗР составляется в конце месяца:

3.

Определяем средневзвешенный % распределения ТЗР, ТЗР распределяем пропорционально учетным ценам

Экономический смысл на 1 руб. материалов по учетным ценам приходится примерно 10 копеек ТЗР.

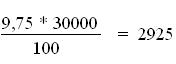

2) Определяем сумму ТЗР, списываемую на основное производство

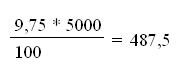

3)Определяем сумму ТЗР, списываемую на вспомогательное производство

3.

Материалы на счете 10 учитываются по твердым учетным ценам, отклонение фактической стоимости материалов от учетных цен отражается на отдельном счете 16 (А-П).

Приобретение материалов осуществляется через 15 счет

СН 10 – 15000руб.

СН 16 – 1000руб.

Таблица 2

|

Хозяйственная операция |

Сумма |

Дебет |

Кредит |

|

1. Получены материалы от поставщиков а) стоимость без НДС б) с НДС 2. Списаны транспортные услуги по перевозке материалов НДС 3. Получены материалы от подотчетных лиц 4. Оприходованы материалы на склад по учетным ценам 5. Списываются отклонения в стоимости материалов 6. Списываются материалы в производство по учетным ценам: а) на основное производство б) на общехозяйственные расходы 7. Определить и списать отклонения в стоимости материалов: а) на основное производство б) на общехозяйственные расходы |

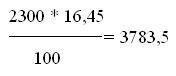

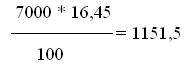

29500 25000 4500 3540 3000 540 2000 24500 5500 23000 7000 3783,5 1151,5 |

15 19 15 19 15 10 16 20 26 20 26 |

60 60 60 60 71 15 15 10 10 16 16 |

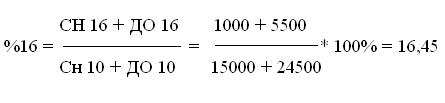

1. Определяем

2. Списываются отклонения на основное производство

3.

4.

Материалы счета 10 учитываются по учетным ценам (средне покупным). Отклонения в стоимости материалов или ТЗР учитываются на счете 16 (15счет не используется). Если стоимость материалов снижается, организация имеет право создавать резерв по снижении стоимости материальных ценностей:

Д 91 К 14

В балансе в данном случае материалы будут учитываться в активе за минусом создаваемого резерва.

Аналитический учет материалов

В практике бухгалтерского учета существуют различные методы учета материалов, в котором в первую очередь относится аналитический учет материалов. Аналитический учет обеспечивает контроль за движением и сохранностью материалов по каждому наименованию, так и по каждому складу и материально ответственному лицу.

Метод учета предусматривает порядок и последовательность ведения учета материалов, виды учетных регистров, их количество, сверку показателей. Различают следующие основные методы учета материалов, применяющиеся в настоящее время в российских организациях: количественно – суммовой учет, который ведется на основе оборотных ведомостей; оперативно – бухгалтерский (сальдовый) учет; компьютеризированная карточка и безкарточная система учета.

Первый метод является одним из самых ранних, он применяется с использованием оборотных ведомостей. Его суть состоит в том, что в бухгалтерии ведут карточки количественно - суммового учета, которые открывают на каждое наименование (номенклатурный номер) материалов и в которых отражают движение материалов (приход и расход), а на складе учет движения материалов осуществляют только в количественном выражении. В карточках ежемесячно подписывают обороты за месяц и остатки на начало следующего месяца. На основании карточек в бухгалтерии ежемесячно составляют оборотные ведомости по материалам отдельно по каждому складу (подразделению) и подсчитывают итоговые суммы по каждой странице, группам материалов в разрезе синтетических счетов и субсчетов и общий итог по складу (подразделению). На основании оборотных ведомостей составляют сводную оборотную ведомость в целом по организации. Отдельно учитывается движение и остатки ТЗР.

Сводные оборотные ведомости сверяют с данными синтетического учета материалов и данными карточек складского учета.