Понятие, классификация, оценка и основные задачи материально – производственных запасов.

- затраты по заготовке и доставке материально - производственных запасов до места их использования, включая расходы по страхованию;

- затраты по доведению материально - производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях;

- иные затраты, непосредственно связанные с приобретением материально - производственных запасов.

При изготовлении различных видов материальных запасов собственными силами организации фактическая себестоимость определяется в сумме фактических затрат на производство соответствующего вида продукции согласно действующему порядку формирования себестоимости.

Фактическая себестоимость запасов, внесенных в счет вклада в уставный капитал организации, определяется на основе их денежной оценки, согласованной с учредителями.

При безвозмездном получении МПЗ в порядке дарения фактическая себестоимость определяется по рыночной стоимости на дату принятия на учет организацией – получателем. При приобретении материалов в обмен на другое имущество (кроме денежных средств) их фактическая себестоимость определяется исходя из стоимости обмениваемого имущества по балансу организации на момент обмена.

Материальные ресурсы, не принадлежащие данной организации, но временно находящиеся в ее распоряжении по договору с собственником (давальческое сырье), показываются на забалансовых счетах в оценке по договору. При приобретении запасов на иностранную валюту их стоимость пересчитывается в рубли по курсу ЦБ России на дату принятия ценностей к бух. учету организацией – получателем в соответствии с договором.

При отпуске материально - производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально - производственных запасов (способ ФИФО);

- по себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО)- ОТМЕНЕН.

Применение одного из указанных способов по группе (виду) материально - производственных запасов производится исходя из допущения последовательности применения учетной политики.

Материально - производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов.

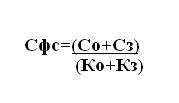

Оценка МПЗ по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Сфс – средняя фактическая себестоимость;

Со – фактич. с/с материалов на начало месяца;

Сз – фактич. с/с материалов, заготовленных в отчетном периоде;