Понятие, классификация, оценка и основные задачи материально – производственных запасов.

Ко – количество материалов на начало месяца;

Кз – количество материалов, заготовленных за месяц.

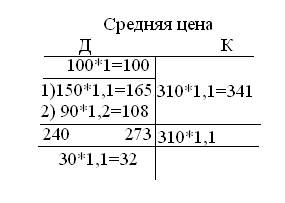

сред.цена = 370руб./340шт.=1,09

сред.цена = 370руб./340шт.=1,09

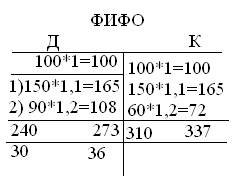

Организация выбирает один из методов, записывает в учетной политике и применяет из года в год.

Большинство предприятий ведут текущий учет материалов по твердым учетным ценам(средняя покупательная цена, плановая себестоимость). Он в этом случае отклонение фактической от учетных цен учитываются на отдельных аналитических счетах, открытых к счету 10 или на счете 16.

Материально - производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материально - производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.