Практическое задание

В целях консолидации финансовой отчетности необходимо распространить единые правила учета операций (учетную политику) на все компании, входящие в группу. Данная процедура может быть легко реализована при наличии контроля над дочерними компаниями. Единые правила учета операций благотворно скажутся на управляемости в «едином корпоративном духе».

Консолидированная отчетность имеет большое значение как для руководства компании, так и для инвесторов. Ведь зачастую проанализировать финансово-экономическое положение и результаты деятельности группы предприятий в целом важнее, чем показатели отдельных фирм. Переход на МСФО выступит важным стимулом для иностранных инвесторов. Однако руководство групп, принявших решение о подготовке консолидированной отчетности в соответствии с МСФО, могут столкнуться с некоторыми методологическими проблемами. Эти проблемы могут быть вызваны, например, недостаточной квалификацией финансовых служб, суждениями в отношении наличия контроля над компаниями группы, а также в отношении способа консолидации, техническими сложностями при расчете гудвилла и доли меньшинства. Для решения соответствующих задач на начальном этапе целесообразно привлечение специалистов аудиторских фирм, поскольку у сотрудников компании может не быть достаточного опята в области консолидации финансовой отчетности. В дальнейшем после приобретения необходимого опята прохождения обучения по МСФО сотрудники компании подготовку консолидированной отчетности смогут выполнять своими силами.

Приводя аргументы в пользу представления консолидированной отчетности, необходимо отметить и некоторые ограничения ее возможностей. Если прибыль компании в значительной степени определяется какой-то одной производственно-технологической линией или отдельной региональной единицей, а аналитические расшифровки в отчете отсутствуют, консолидированная отчетность не раскрывает эту особенность данной компании. Точно также по сводной отчетности невозможно выявить, если в корпорации убыточные подразделения, в каких производственных и финансовых отношениях находятся дочерние компании. Именно по этой причине годовые отчеты становятся все более содержательными, и дополнительно в них приводятся разнообразные аналитические данные.

Перевод на МСФО это, прежде всего эффективный инструментарий для выхода на международные рынки капитала, как новый комплексный подход в процессе формирования финансовой информации. Это особенно актуально в настоящее время, когда предъявляются качественно новые требования к компаниям, желающим успешно конкурировать на международных рынках.

Приложение 1

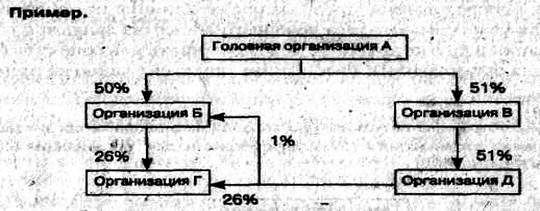

Если ориентироваться только на прямые связи контроля, осуществляемого организацией А, то в консолидированную отчетность головная организация А включила бы отчетность дочерних обществ В И Д - в полном объёме и отчетность организации Б — в размере 50%. Тем не менее решающим голосом становится 1% общества Д t голосующих акциях организации Б. Таким образом, головная организация не напрямую, но опосредованно владеет 51% голосующих акций организации Б. Благодаря этой связи организация Б становится ее полноправным дочерним обществом. Поэтому отчетность организации Б должна пройти консолидацию в полном, а не, в половинчатом объеме. Wo провес объединения идет дальше, и, подчинив организацию Б своему контролю, головная организация получает контроль через организации Б и Д над организацией Г в объеме 52% процентов ее голосующих акций.

Несмотря на такую сложную схему финансовых вложений, организации Б, В, Г и Д напрямую подчинены организации А.

Приложение 2

Баланс ОАО «КонсолЪ» на 1 января 200Х г.

|

Актив |

Код показа-теля |

На начало отчетного года |

На конец отчетного периода (тыс. руб.) | ||

|

1 |

2 |

3 |

4 | ||

|

I . ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

|

Нематериальные активы, в том числе деловая репутация организации |

110 113 |

-- -- |

350 -- | ||

|

Основные средства |

120 |

-- |

3 200 | ||

|

Незавершенное строительство |

130 |

-- |

120 | ||

|

Долгосрочные финансовые вложения, в том числе инвестиции в дочернее общество |

140 141 |

-- -- |

1 500 800 | ||

|

Прочие внеоборотные активы |

150 |

-- |

-- | ||

|

ИТОГО по разделу I |

190 |

-- |

5 170 | ||

|

II. ОБОРОТНЫЕ АКТИВЫ | |||||

|

Запасы |

210 |

-- |

480 | ||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

-- |

100 | ||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

-- |

50 | ||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

-- |

900 | ||

|

Краткосрочные финансовые вложения (56, 58, 82) |

250 |

-- |

700 | ||

|

Денежные средства |

260 |

-- |

1 200 | ||

|

Прочие оборотные активы |

270 |

-- |

-- | ||

|

ИТОГО по разделу II |

290 |

-- |

3 430 | ||

|

БАЛАНС (сумма строк 190 + 290) |

300 |

-- |

8 600 | ||