Определение максимального объема дебиторской задолженности, которую предприятие может себе позволить

Теперь данные о прогнозной выручке за 1-й квартал 2006 года можно объединить. Результаты приведены в таблице 20:

Таблица 20.

Прогноз выручки предприятия на 1-й квартал 2006 года

|

Категория |

Средняя выручка за месяц |

Ожидаемая выручка за 1-й кв. 2006 года |

|

Corporate |

4556763 |

13670289 |

|

Diplomatic & Media |

654969 |

1964906 |

|

Financial and Services |

1150182 |

3450545 |

|

Individual |

4463 |

13389 |

|

SME |

4340733 | |

|

Операторы связи |

10975047 | |

|

Прочие дебиторы и кредиторы |

0 | |

|

Всего |

34414908 |

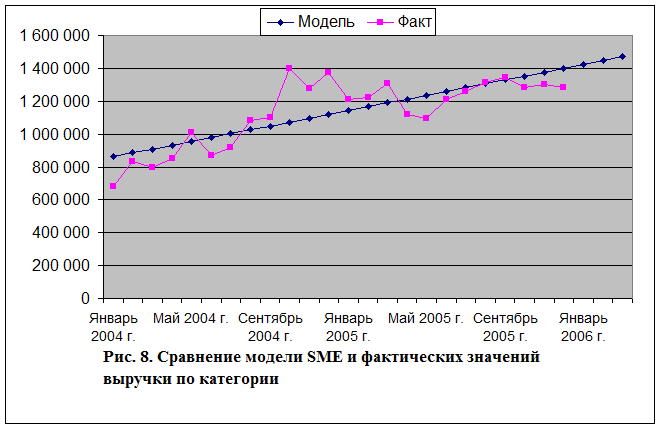

По первым четырем группам клиентов в качестве прогноза выручки за квартал использован трехкратный среднемесячный показатель. по категориям «SME» и «Операторы связи» ожидаемое значение выручки за квартал определено на основании описанных выше моделей как сумма выручки по модели за январь-март 2006 года.

Погрешности модели расчета выручки

При описании какого-либо процесса с помощью модели возникает вопрос о точности такой модели и полученных с ее помощью результатов.

Для оценки погрешности прогнозирования выручки можно использовать показатель, аналогичный широко распространенному на рынке ценных бумаг показателю «Стоимостной меры риска» (VAR- Value at risk).[3] Данный показатель характеризует максимально возможный диапазон колебаний цены или доходности при «нормальных условиях» функционирования рынка. Этот показатель очень удобен т.к. представляет собой всего одну цифру, которая (в случае с ценными бумагами) показывает возможные потери.

В случае с моделированием выручки телекоммуникационной компании этот показатель можно использовать для расчета максимально возможных границ колебания выручки. Возможность его применения основана на том, что выручка телекоммуникационной компании формируется за счет поступления средств от большого количества клиентов и события оказания этим клиентам услуг независимы. Следовательно, показатель в целом, являющийся суммой большого количества независимых случайных величин подчиняется закону нормального распределения.

Показатель VAR рассчитывается как произведение стандартного отклонения анализируемой величины на количество стандартных отклонений, соответствующее выбранному уровню доверительной вероятности и на корректирующий коэффициент:

VAR=Z*σ*K, где

VAR – максимально возможное отклонение стоимости с заданным уровнем доверительной вероятности;