Учет денежных средств и расчетных операций

Ежедневно ООО «Рекламный мир-2002»

получает от кредитной организации выписку из своего расчетного счета, содержащую перечень произведенных по нему за день операций. Выписка представляет собой второй экземпляр лицевого счета организации, открытого ей Сбербанком, и служит основанием для осуществления бухгалтерских записей по движению средств на расчетном счете организации. К выписке прилагаются документы, на основании которых кредитная организация зачисляет или списывает средства с расчетного счета организации.

Например, покупателем оплачена отгруженная продукция в сумме 28186 руб. (см. Приложение Х)

:

Дт сч. 51 «Расчетный счет»

Кт сч. 62 «Расчеты с покупателями и заказчиками»

ООО «Рекламный мир-2002»

не ведет операций по валютным счетам.

Для обобщения информации о расчетах с поставщиками и подрядчиками за полученные товарно-материальные ценности, принятые заказчиком выполненные работы и потребленные услуги, расчетные документы, на которые акцептованы, и подлежат оплате через кредитную организацию, предназначен счет 60 «Расчеты с поставщиками и

подрядчиками»

. Операции по данному счету регистрируются в журнале-ордере по сч. 60 на основе первичных документов (см. Приложение Ч)

.

Расчетный документ — это оформленное в виде документа на бумажном носителе:

· Распоряжение плательщика (клиента или кредитной организации) о списании денежных средств со своего счета и их перечисление на счет получателя средств;

· Распоряжение получателя средств (взыскателя) на списание денежных средств плательщика и перечисление на счет, указанный получателем средств (взыскателем).

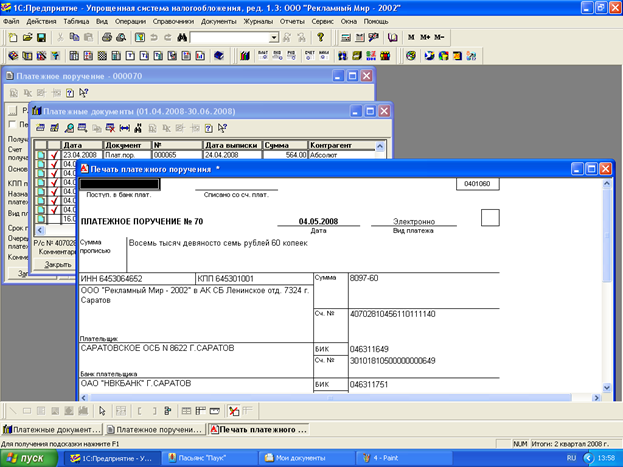

В автоматизированной обработке результаты составления платежного поручения имеет следующий вид:

В автоматизированной обработке результаты составления платежного поручения имеет следующий вид:

Аналитический учет по счету 60 ООО «Рекламный мир-2002»

ведет по каждому поставщику или подрядчику, а также по каждому предъявленному ими счету (см. Приложение Ш)

.

Такое построение системы аналитического учета по счету 60 обеспечивает возможность получения необходимой информации о состоянии расчетов с поставщиками и подрядчиками.

При поступлении товарно-материальных ценностей, на которые получены расчетные документы поставщиков, по кредиту счета 60 отражается стоимость ценностей, исходя из цены и условий, предусмотренных в договоре. Если не предусмотрена цена в договоре и не может быть установлена исходя из условий договора, то для определения величины кредиторской задолженности принимается цена, по которой в сравнимых обстоятельствах ООО «Рекламный мир-2002»

обычно определяет цену в отношении аналогичных ценностей.

Зачет взаимных требований может быть проведен либо по соглашению обеих сторон, либо по заявлению одной из них, которое может быть сделано лишь после сверки взаимных задолженностей и составления акта сверки расчетов (в произвольной форме, с указанием всех реквизитов, необходимых для проведения взаимозачетов).

Суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя ООО «Рекламный мир-2002»

и относятся на финансовые результаты.

Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками»

. Операции по данному счету регистрируются в журнале-ордере по счету 62 на основе первичных документов (см. Приложение Х)

.

Аналитический учет по счету 62 ООО «Рекламный мир-2002»

ведет по каждому предъявленному заказчикам счету.

Счет 62 дебетуется в корреспонденции со счетом 90, на суммы отгруженной продукции.

На счет 62 отражаются также возникшие суммовые разницы, которые увеличивают (уменьшают) оборот по этому счету.

Суммовые разницы, возникающие при определении доходов (расходов) от обычных видов деятельности, отражаются записью в сумме 243503 руб. (см. Приложение Х)

:

Дт сч. 62 «Расчеты с покупателями и заказчиками»