Учет денежных средств и расчетных операций

в) наличие перечисленных в документах приложений.

Выдача денег по кассовым ордерам производится только в день их составления.

Кассир регистрирует совершенную операцию в кассовой книге

(ф. № КО-4).

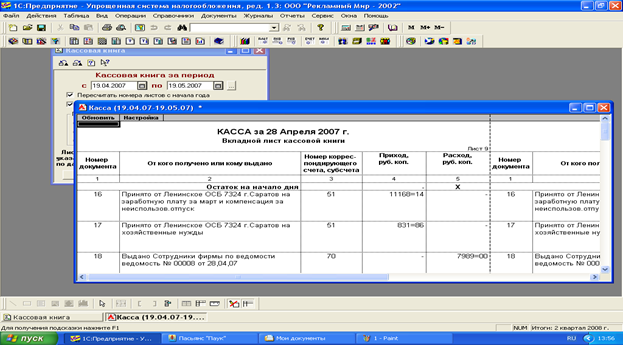

В автоматизированной обработке кассовая книга имеет следующий вид:

Расходные кассовые ордера немедленно после выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом «Оплачено» с указанием даты (числа, месяца, года).

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации.

Кассир выдает деньги только лицу, указанному в расходном кассовом ордере. Если деньги выдаются по доверенности, оформленной в установленном порядке, в тексте ордера после фамилии, имени и отчества получателя денег бухгалтерией указывается фамилия, имя и отчество лица, которому доверено получение денег. Если получение денег производится по ведомости, то перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность прилагается к расходному кассовому ордеру или ведомости.

Лица, получившие наличные деньги под отчет, обязаны не позднее чем через три рабочих дня по истечении срока, на который они выданы предъявить в бухгалтерию ООО «Рекламный мир-2002»

отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

Наличные деньги из кассы организации выдаются по расходным кассовым ордерам (ф. № КО-2) или платежным (расчетно-платежным) ведомостям, заявлениям на выдачу денег, счетам и т.д. с наложением на эти документы штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем.

Для учета денег, выданных из кассы ООО «Рекламный мир-2002»

доверенному лицу по выплате заработной платы, и возврата остатка наличных денег и оплаченных документов кассир ведет Книгу учета

принятых и выданных кассиром денег(ф. № КО-5). Выдача и возврат денег и оплаченных документов оформляются подписью.

На титульном листе платежной (расчетно-платежной) ведомости делается разрешительная надпись о выдаче денег за подписями руководителя ООО «Рекламный мир-2002»

.

В аналогичном порядке оформляются и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы.

Разовые выдачи денег на оплату труда отдельным лицам производятся по расходным кассовым ордерам.

В состав фонда заработной платы ООО «Рекламный мир-2002»включаются начисленные учреждением и организацией суммы оплаты труда в денежной форме за отработанное и неотработанное время; стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты.

При составлении статистической отчетности по труду показываются начисленные за отчетный период (с учетом налогов и других удержаний в соответствии с законодательством) денежные суммы независимо от источников их выплаты и статей смет в соответствии с платежными документами, по которым с работниками были произведены расчеты по заработной плате, премиями и т.д., независимо от срока их фактической выплаты.

Контроль за оплатой труда и расходованием фонда заработной платы осуществляется прежде всего на основе данных первичного учета труда и его оплаты. Составляются расчетно-платежные ведомости (см. Приложение Р и С, Т)

.

В соответствии со ст. 80 КЗоТ РФ организации самостоятельно определяют вид, систему оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение их размеров к отдельным категориям персонала.

ООО «Рекламный мир-2002»