Учет денежных средств и расчетных операций

применяют окладную систему для выплаты заработной платы.

Синтетический учет оплаты труда ООО «Рекламный мир-2002»

осуществляется посредством счета 70 «Расчеты с персоналом по оплате труда»

.

В соответствии с законодательством из заработной платы рабочих и служащих производятся следующие удержания и вычеты:

· Налог на доходы физических лиц, удерживаемый в соответствии с действующим налоговым законодательством;

· Алименты;

· Погашение сумм задолженности по ранее выданным авансам, а также возврат сумм, излишне выплаченных в результате неверно произведенных расчетов;

· Возмещение материального ущерба, причиненного работником организации;

· Взыскание некоторых видов штрафов;

· По исполнительным документам.

Выплата заработной платы работникам ООО «Рекламный мир-2002»

производится путем выдачи наличных денежных средств из кассы организации. Погашение задолженности организации перед работником по оплате труда оформляется в бухгалтерском учете записью на сумму 4281,91 руб. (см.Приложение П)

:

Дт сч. 70 «Расчеты с персоналом по оплате труда»

Кт сч. 50 «Касса»

Не полученные работниками в срок суммы оплаты труда депонируются, и депонированные суммы сдаются в кредитную организацию на расчетный счет организации. Операции депонирования заработной платы отражаются:

Дт сч. 70»Расчеты с персоналом по оплате труда»

Кт сч. 76 с/сч. «Расчеты по депонированным суммам»

Аналитический учет по счету 70 «Расчеты с персоналом по оплате

труда»организуется по каждому работнику ООО «Рекламный мир-2002»

.

Отклонения от нормативного расхода прямой заработной платы оформляются листками на доплату и нарядами на сдельную работу — при оплате дополнительных операций, не предусмотренных технологическими картами. В указанных сигнальных документах отражаются данные о характере отступлений от технологии или нормальных условий труда, приводятся причины и виновники отклонений по кодам объектов калькуляции, а также показатели, необходимые для расчета заработной платы за месяц (см. Приложение С)

:

Расчет заработной платы за июнь для сотрудника Абрамова Ю.Н.

Оклад=5000руб., льгота по НДФЛ на иждивенца=600руб.

5000-600=4400руб.

НДФЛ=13%=4400*13%

Заработная плата за месяц составила:

5000-572=4428, т.к. льготу по НДФЛ на иждивенца уплачивает сама организация.

Если начисляется премия, то она добавляется к окончательной сумме заработной платы сотрудника.

Начислена Абрамову Ю.Н. работнику основного производства заработная плата за январь в сумме 5000 руб. (см. Приложение У)

:

Дт сч. 20 «Основное производство»

Кт сч. 70 «Расчеты с персоналом по оплате труда»

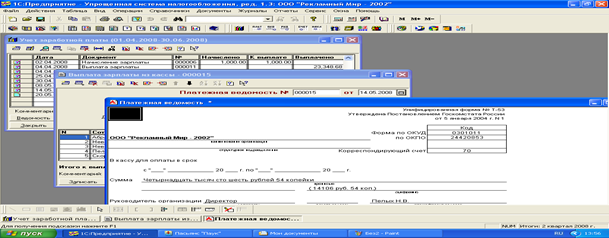

Выплачена из кассы Абрамову Ю.Н. заработная плата за январь 2007г. в сумме 4428 руб. (см. Приложение П)

:

Дт сч. 70 «Расчеты с персоналом по оплате труда»

Кт сч. 50 «Касса»

Если сотрудник работал не полный рабочий месяц, то его заработная плата рассчитывается:

В месяце 22 рабочих дня, сотрудник отработал 10 рабочих дней, то заработная плата рассчитывается по формуле:

(5000/22)*10=2272,73руб.

Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

В автоматизированной обработке результаты отражения соответствующих хозяйственных ситуаций по учету заработной платы имеют  следующий вид:

следующий вид:

В случае если один или несколько месяцев расчетного периода отработаны не полностью, средний дневной заработок исчисляется путем деления суммы фактической начисленной заработной платы за расчетный период на сумму, состоящую из среднемесячного числа календарных дней (29,6) , умноженного на количество полностью отработанных месяцев, и количества календарных дней в не полностью отработанных месяцах.

Количество календарных дней в не полностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю пятидневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.